Формирование уточненной декларации по ндс. Как заполнить декларацию по ндс в онлайн-спринтер 1с 8.3 декларация по ндс не заполняется

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Заполнить декларацию по НДС в «Онлайн-Спринтере» можно двумя способами:

Первый способ:

1.Нажмите на кнопку «Создать комплект НДС».

2. В появившемся окне выберите удобный вам вариант.

Если вы выгрузили файл из бухгалтерской программы, нажмите на кнопку ![]() и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_...»).

и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_...»).

Если вы создали/загрузили основной файл ранее и он находится в разделе «Черновики», вы можете выбрать его, нажав на кнопку ![]() .

.

В появившемся окне пометьте нужную декларацию галкой и нажмите

Если вы еще не заполняли разделы 1–7, вы можете это сделать непосредственно в «Онлайн-Спринтере». Для этого выберите соответствующие год и период, нажмите на кнопку .

После заполнения нажмите на для перехода к следующему шагу.

3. Выберите удобный способ добавления разделов 8–12 к комплекту.

Если вы выгрузили файлы из бухгалтерской программы, нажмите на кнопку и выберите их.

Если вы заполнили/загрузили файлы ранее и они находятся в разделе «Черновики», нажмите на кнопку , выберите нужные документы и нажмите .

Если вы хотите заполнить дополнительные разделы в «Онлайн-Спринтере», нажмите на и выберите нужный раздел.

После завершения заполнения нажмите кнопку . Вы можете добавить несколько разделов разных типов.

4. После завершения формирования комплекта нажмите на одну из кнопок «Завершить формирование комплекта НДС».

5. После успешного прохождения проверки вы можете отправить отчет, нажав на

6. Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

6. Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Второй способ:

- зайти на сайт и выбрать сертификат для авторизации;

- Войти на страницу создания отчетности.;

- Выбрав форму и отчетный период, нажать «Перейти к редактированию»;

- Выбрать форму 1151001;

- Выбрать отчетный период;

- Нажать кнопку «Перейти к редактированию».

При этом будет создан документ, содержащий с 1 по 7 разделы отчета по НДС (для навигации между ними необходимо использовать меню слева).

Необходимо последовательно заполнить все необходимые разделы.

- Для добавления разделов 8–12 необходимо использовать верхнее меню «Добавить разделы сведений».

- При импорте раздела выбрать «Загрузить из файла».

При импорте вы можете использовать один из 2-х видов файлов:

- .xml (формат, выгружаемый программами для ведения бухгалтерского учета);

- .xls (если вы не используете программы для ведения бухгалтерского учета).

Выберите интересующий вас формат в окне импорта и, выделив необходимый файл, нажмите кнопку «Открыть».

Если файл удовлетворяет требованиям, появится уведомление:

− После успешного импорта файл отобразится в списочной форме.

− При создании раздела вручную необходимо выбрать создаваемый раздел.

Если выбрано заполнение вложения из списка вручную, то откроется соответствующая форма.

- При добавлении новых элементов (строк) используйте кнопку «Добавить элемент».

Для навигации между элементами необходимо использовать вкладки с номерами строк:

- После заполнения раздела, чтобы вернуться к основной форме декларации, нажмите «Сохранить и вернуться».

- Появится список документов в сообщении. Чтобы открыть документ (вложение), необходимо нажать на его название.

- вы перейдете к списку документов в сообщении. Чтобы открыть какой-либо документ (вложение), нажмите на его название.

После заполнения всех разделов сведений нажмите кнопку «Отправить».

После прохождения форматно-логического контроля файл будет отправлен.

Внимание! Не закрывайте окно браузера и не выключайте компьютер до отправки отчета.

В этом случае вы можете быть полностью уверены, что ваша отчетность отправлена в ФНС.

НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Приказ ФНС России от 29.10.2014 №ММВ-7-3/558@

Работа с НДС в ПК "Налогоплательщик ПРО"

- Формирование новой налоговой декларации по НДС

- Новые формы налоговых регистров по учету НДС (для формирования разделов 8-12 декларации)

- Удобный интерфейс ввода, формирования и редактирования налоговых регистров

- Автоматическая подготовка данных из раздела "Бухучет", по введенным данным из книг учета покупок и продаж, для формирования декларации по НДС (для пользователей ПК "Налогоплательщик ПРО")

- Импорт файлов в утвержденных форматах (для новых пользователей)

- Проверка контрагентов

- Отправка отчетов по ТКС

Скачайте и бесплатно протестируйте функционал новой ПРО-версии!

Последние изменения в программе в разделе НДС

Начиная с версии 2015.6.29 в программе доступны следующие изменения:

- Для счетов-фактур в иностранной валюте реализован перерасчет сумм покупок и продаж в рублях

- Изменен интерфейс и алгоритм формирования счетов-фактур на авансы (полученные и выданные), исправительных счетов-фактур (полученных и выставленных), корректировочных счетов-фактур (полученных и выставленных)

- Добавлен механизм установки фильтра в регистрах по НДС (например, по контрагенту за период, по коду вида операции и др.)

- Добавлен интерфейс Дополнительных листов к книгам покупок и продаж

- Реализовано отражение счетов-фактур в дополнительных листах книги покупок и продаж (на авансы, корректировки, исправления) при импорте из Данных счетов-фактур, подготовленных в Налогоплательщик ПРО

- Восстановлен порядок отражения счетов-фактур в Книгах покупок и продаж в хронологическом порядке (в интерфейсе и при печати)

- Исправлен механизм возмещения НДС при реализации по ранее полученному авансу

- При отсутствии кода валюты в счете-фактуре, код устанавливается автоматически равным 643, Российский рубль

- Устранено задвоение документов в Книгах покупок и продаж при отражении авансов при импорте в регистры по НДС

Декларация по НДС для ИП и ООО подается налоговыми агентами для контроля начисления надбавок к цене реализуемого товара. Фактически налог на добавленную стоимость уплачивается покупателями, которые приобретают продукцию.

Налоговая декларация по НДС представляет собой стандартный отчетный документ утвержденного образца. Налогоплательщики должны ежеквартально представлять в фискальные органы сведения о сумме пошлин. Сдать декларацию по НДС необходимо до наступления 25 числа месяца, следующего за отчетным. В противном случае в отношении налоговых агентов применяются различные административные санкции.

Ставки налога

Согласно действующему закону НДС имеет различные ставки от 0 до 18%. Сниженная ставка в размере 10% применяется в отношении:

- Книжной продукции и образовательных периодических печатных изданий.

- Детских товаров.

- Медицинских изделий.

Государственные органы утверждают и обновляют перечень продукции и услуг, в отношении которых применяется нулевая ставка по налогу на добавленную стоимость. Декларация по НДС 2018 года со ставкой 0% подается в отношении таких товаров и работ как:

- изделия, провезенные через таможню, свободную таможенную зону;

- услуги международной перевозки;

- экспорт электроэнергии;

- работы, выполняемые в морских и речных портах по хранению товаров для перевозки через российскую границу;

- транспортно-экспедиционные услуги;

- услуги перевозки пассажиров и багажа за пределы территории РФ;

- продукция для космической деятельности;

- драгоценные металлы;

- построенные суда, подлежащие регистрации;

- товары для официального использования международными и дипломатическими организациями.

Нулевая налоговая декларация

Нулевая декларация по НДС сдается организациями и предпринимателями, которые не осуществляли коммерческую деятельность в течение отчетного периода. При заполнении документа налогоплательщик отмечает полные реквизиты компании.

В полях с размером уплачиваемого налога ставится прочерк. Это означает, что в налоговой декларации по НДС заполняется только титульная страница и сведения о налоговом агенте.

Если предпринимательская деятельность не ведется субъектом по ОСНО, он может представить в ФНС единую упрощенную декларацию (ЕУД). Преимуществом этого документа по сравнению с обычной декларацией является возможность подачи на бумажном носителе. ЕУД сдается юридическими лицами до 20 числа месяца, следующего за истекшим кварталом.

Как сделать и подать декларацию НДС

Заполнение отчетного документа

Декларация НДС при УСН и других налоговых режимах формируется по утвержденному формату документа. Она включает 12 основных разделов. Согласно установленному порядку заполнения декларации по НДС налогоплательщикам не всегда требуется заносить сведения в каждый из существующих разделов.

Налоговый агент указывает данные об организации на титульном листе. Далее отчетная декларация фиксирует финансовые обороты с НДС, освобожденные от налогов операции. Для правильного заполнения документа налогоплательщику потребуется иметь книги продаж и журналы учета счетов-фактур, где указывается полная стоимость товаров с учетом налога и без него.

Отправка отчетной документации в налоговую инспекцию

Отправлять декларацию НДС нужно в электронном виде. Бумажный вариант был отменен в 2014 году. Документы принимаются в ФНС по месту регистрации коммерческой организации.

Налогоплательщики осуществляют подачу декларации посредством спецоператора, выполняющего электронное обслуживание на основании договора. Если налоговый агент нарушает предписания закона и подает документы в виде бумажного бланка, ему выписывается штраф, минимальный размер которого составляет 1 000 рублей.

Сдача декларации через «Налогоплательщик»

Изменения в декларации по НДС в 2015 году

Объём изменений по учёту данного косвенного налога и по порядку отчётности по нему является в 2015 году наиболее значительным.

Вот некоторые из уже введённых новшеств:

- расширен перечень случаев, когда налоговый орган может при проведении камеральной налоговой проверки истребовать у налогоплательщика документы (изменён п. 8.1 ст. 88 НК РФ); при этом инспекторы ФНС получили также право проводить осмотр территорий, помещений проверяемого лица, документов и предметов (п. 1 ст. 92 НК РФ);

- утрачена необходимость ведения журналов учёта полученных и выставленных счетов-фактур (п. 3 ст. 169 НК) постольку, поскольку вся необходимая информация дублируется в книге покупок и книге продаж , а обязанность по ведению указанных книг сохраняется;

- счёт-фактуру может подписать одно лицо и за руководителя, и за главного бухгалтера;

- НДС по нормируемым расходам можно принимать к вычету в полном объёме (утратила силу норма абз. 2 п. 7 ст. 171 НК). НДС по всем нормируемым расходам (за исключением представительских) можно принимать к вычету в полном объёме;

- внесены изменения в Правила заполнения счета-фактуры для комиссионеров;

- изменена форма декларации по НДС с включением в неё данных из книг покупок и продаж;

- разработаны новые коды видов операций для сдачи декларации по НДС;

- декларация по новой форме впервые сдаётся по итогам I квартала 2015 года, то есть не позднее 27 апреля (перенос с 25 апреля, субботы);

- дополнен перечень продукции, реализация которой облагается по льготной ставке НДС в 10% (ПП от 25.12.2014 № 1491)…

С некоторыми иными изменениями в правилах учёта НДС можно ознакомиться в разделе «Новости »; полный перечень изменений законодательства, вступивших в силу с 1 января 2015 г., представлен на странице КонсультантПлюс .

Заполнение и подача декларации по НДС с ПК «Налогоплательщик ПРО»

С помощью ПК Налогоплательщик вы сможете эффективно управлять всей своей деятельностью по ведению и отправке любых отчетностей, поскольку автоматизация учета – это удобно, быстро и легко! В вашем распоряжении любые функции программы, среди которых упрощенка, расчет заработной платы, отчетности по кадрам, заполнение и отправка отчетностей в ФСРАР, ФСС, ПФР, ФНС, интернет отчетность и многое другое.

скачать программуШаг 1. Подготовки декларации по НДС в 1С 8.3

Перед тем как начать заполнение декларации по НДС в 1С 8.3, следует обязательно проверить – все ли первичные документы внесены в программу. Речь идет о:

- Документах по расчетному счету – выписках;

- Кассовых операциях – кассовых ордерах;

- Накладных и счетах-фактурах на приход и на реализацию товара.

Убедившись, что все документы верно и своевременно внесены в программу 1С 8.3, рекомендуется закрыть период для редактирования сотрудникам, которые работают с первичными документами, и приступать к процессу подготовки декларации.

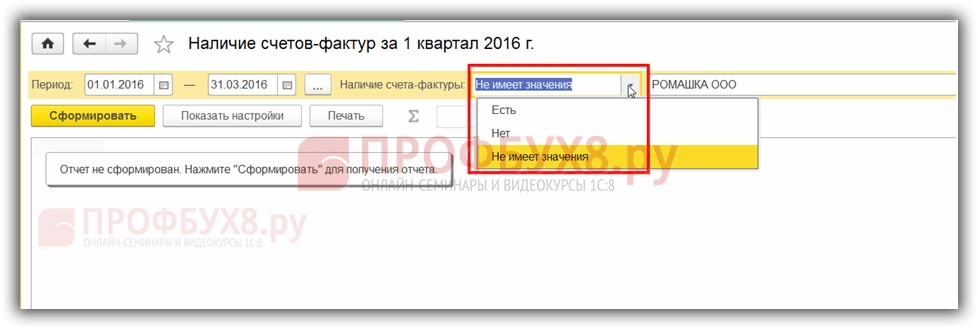

Шаг 2. Формирование отчета Наличие счетов-фактур

На втором этапе надо проверить, что все счета-фактуры поставщиков введены в программу 1С 8.3 верно, то есть если в накладной или акте выделен НДС, то и в счет-фактуре он выделен также. Для этого в программе 1С 8.3 предназначен отчет Наличие счетов-фактур, расположенный на вкладке Отчеты:

Отчет можно настроить на различные варианты: Есть, Нет, Не имеет значения. Если настроен вариант Не имеет значения, то в отчете будут показано как наличие, так и отсутствие счетов-фактур:

Также отчет можно сформировать в разрезе документов, через кнопку Настройки в данном документе:

При формировании отчета программа 1С 8.3 информирует, что, например, по позиции 18 отсутствует счет-фактура, при наличии документа Поступление:

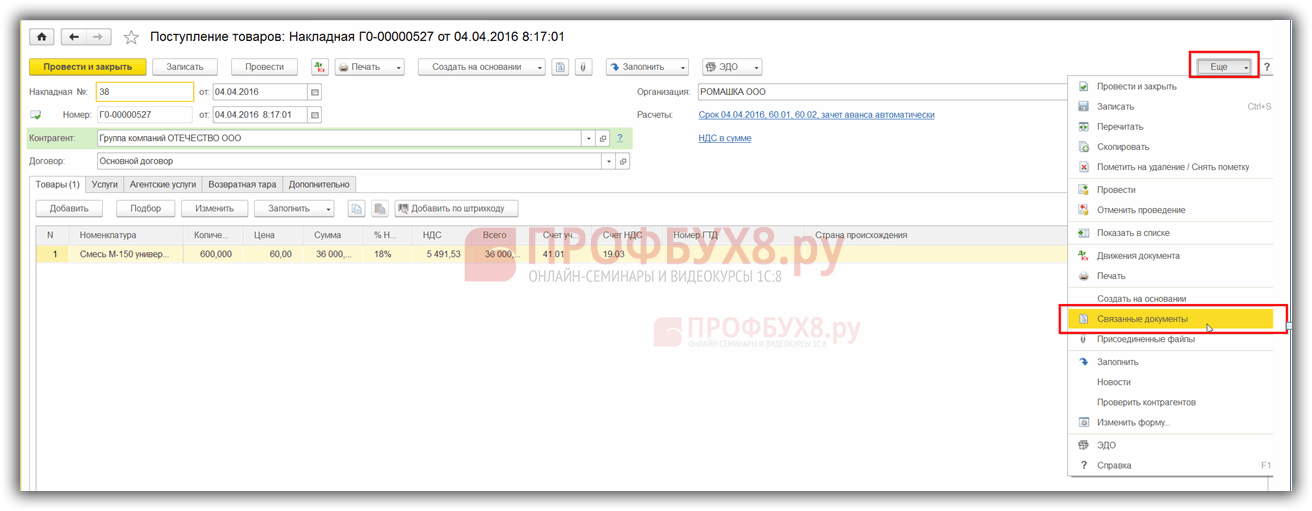

По примеру видно, что по данному документу счет-фактура не зарегистрирован. Для устранения ошибки в 1С 8.3 открываем документ Поступление (акт, накладная), щелкнув на его название, и вводим счет-фактуру поставщика. Далее нажимаем кнопку Зарегистрировать:

После ввода счет-фактуры, документ Поступление и подчиненные ему документы рекомендуется перепровести:

Связанные документы найдем, если нажмем кнопку Еще:

Нажав на Связанные документы, увидим все документы, которые надо перепровести:

Затем вновь формируем Отчет о наличии счетов-фактур и видим, что счет-фактура присутствует:

Если в колонке Проведен не отмечена точка, то надо зайти в указанную счет-фактуру и перепровести её. Затем заново сформировать отчет.

Как работать с отчетом по наличию счетов-фактур в 1С 8.2 (8.3) также рассмотрено в нашем видео уроке:

Шаг 3. Проверить счета по расчетам с контрагентами

На предмет выявления кредитового сальдо по сч.62.01 и дебетового по сч.62.02:

Такая ситуация может возникать при неверном указании в документе Реализация счета авансов или способа зачета авансов.

Для устранения ошибки следует открыть данный документ и проставить верные счета расчетов. После этого необходимо перепровести документ реализации и документ оплаты:

Опять формируем ОСВ и видим, что сальдо в разрезе субсчетов сформирована верно:

Шаг 4. Помощник по учету НДС

При открытии Помощника программа 1С 8.3 предлагает в случае выявления ошибок произвести конкретные действия поэтапно. По мере выполнения операций, они будут подсвечиваться зеленым шрифтом и отмечаться галочкой:

При необходимости следует еще раз перепровести документы. Например, если при предварительной проверке вносились изменения и исправления в документы.

Затем поэтапно выполняем действия, указанные в документе:

- Выполняем операцию по регистрации счетов-фактур на аванс. Задаем период и нажимаем кнопку Заполнить:

После заполнения нажимаем кнопку Выполнить и документ проводится по регистрам НДС:

Такую же процедуру выполняем и по следующим этапам:

- Формирование записей Книги продаж;

- Формирование записей Книги покупок.

При автоматическом заполнении данных регистров будут заполнены все вкладки в данных документах.

Если нужно заполнить только одну конкретную вкладку, то нужно пользоваться кнопкой Заполнить, а не кнопкой Заполнить документ:

Затем для проверки правильности формирования Книги покупок делаем ОСВ по счету 19 в разрезе, то есть отдельно по каждому субсчету. Сальдо по субсчетам, кроме счета 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)» отсутствует. По счету 19.07 сальдо должно быть только дебетовое:

Для проверки правильности начисления авансов следует проверить:

- Начисленные суммы по формуле, сформировав « » 60,02 и 76АВ;

- Обороты Дт 62.02*18/118 должны равняться обороту по Кт счета 75АВ и наоборот, по авансам «отработанным»;

- Также проверить правильность начисления НДС с реализации. При отсутствии реализации по ставке 0% или необлагаемой, можно проверить по формуле: Оборот по Кт счета 90.01.1*18%/118% = оборот по Дт счета 90.03 НДС начисленный.

Шаг 5. Экспресс-проверка ведения учета

Завершающим этапом подготовки декларации по НДС в 1С 8.3 является запуск процедуры ведения учета:

Общие принципы работы с отчетом Экспресс-проверка ведения учета в 1С 8.3 Бухгалтерия ред.3.0 рассмотрены в

Кнопкой Настройки выбираем настройку данного отчета в 1С 8.3:

В нашем случае необходимо проверить заполнение Книги покупок и Книги продаж:

Задаем нужный период и критерии отбора для проверки:

При правильном заполнении всех регистров в 1С 8.3 отчет выдаст запись «Ошибок не обнаружено». При выявлении ошибок надо идти по подсказкам, которые прописаны в отчете. Нажав на кнопку «–», раскрывается меню ошибок и в поле Рекомендации прописано как необходимо исправить ошибки.

В нашем случае видим, что для документов реализации не выписаны счета-фактуры. Кликнув мышкой по документу Реализация, открываем первичный документ, выписываем счет-фактуру, проводим её. Однотипно исправляем все ошибки, указанные в отчете. После исправления всех ошибок, формируем отчет заново:

После исправления необходимо снова переформировать отчет. Если ошибок не установлено, то можно переходить к заполнению декларации.

Как осуществить Экспресс-проверку НДС в 1С 8.3, как избежать технические ошибки по НДС. Что делать с требованием о представлении пояснений в ФНС, и как сверить НДС с контрагентами в 1С 8.3 рассмотрено в следующем видео уроке:

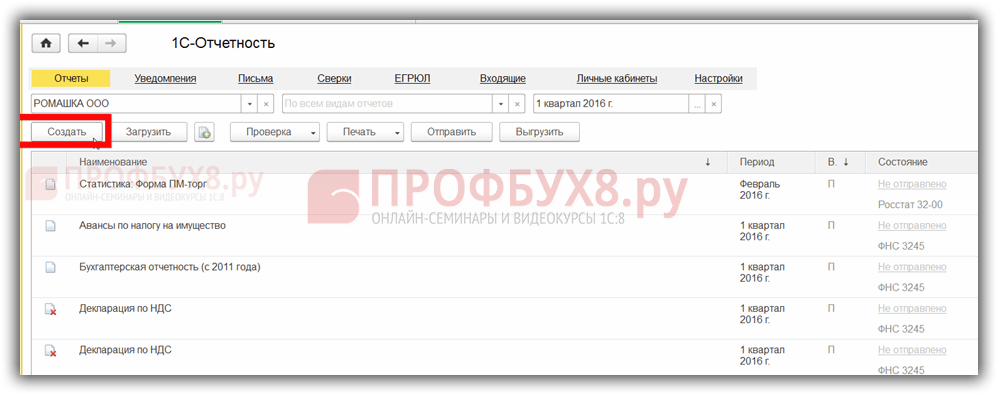

Шаг 6. Заполнение декларации по НДС в 1С 8.3

Заходим в меню Регламентированные отчеты:

Выбираем создание нового отчета:

Нажимаем кнопку Создать и в открывшемся меню выбираем декларацию по НДС:

Заполняем все обязательные реквизиты, которые выделены ниже на рисунке. Нажимаем кнопку Заполнить. После чего в 1С 8.3 происходит автоматическое заполнение декларации по НДС:

Шаг 7. Проверка правильности заполнения декларации в 1С 8.3

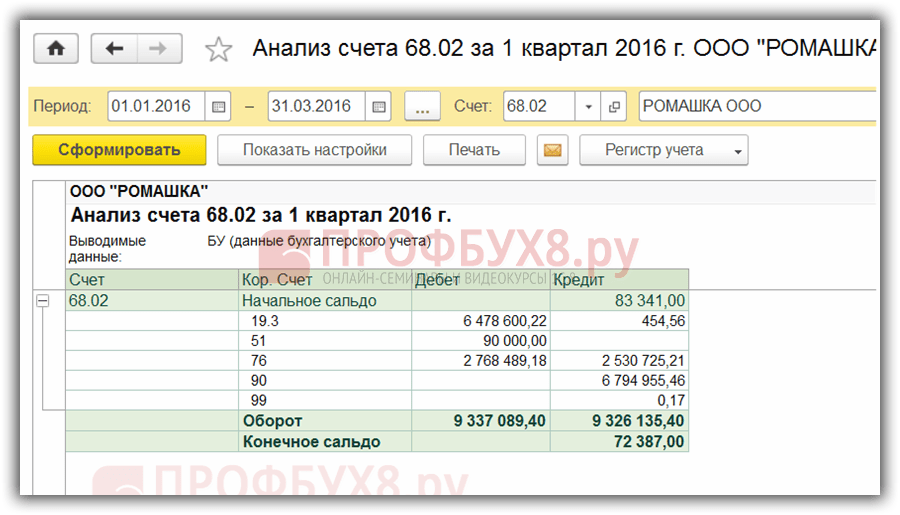

Для проверки правильности формирования декларации в 1С 8.3 следует проверить контрольные расчетные цифры:

Итоговые суммы НДС в Книге покупок и продаж равняются оборотам по отчету Анализ счета 68.02. Для формирования данного отчета заходим в меню Отчеты, выбираем Анализ счета, открываем. Проводим нужные настройки: задаем период и добавляем параметр По субсчетам:

Формируем отчет и сравниваем данные с декларацией. По Дт счета – Книга покупок, по Кт счета – Книга продаж. Данные совпадают, следовательно, декларация по НДС в 1С 8.3 заполнена верно:

Шаг 8. Выгрузка декларации по НДС из 1С 8.3

Перед выгрузкой декларации из базы 1С 8.3 для сдачи по электронным каналам связи, следует проверить заполнение декларации для того, чтобы в ИФНС декларацию приняли. Для этого на панели заполнения декларации есть кнопка Проверить:

Проверять декларацию перед выгрузкой из базы 1С 8.3 нужно обязательно. Проверка в 1С 8.3 может осуществляться по различным параметрам. В диалоговом окне после проверки отображаются комментарии. Можно использовать навигатор по ошибкам для их исправления.

После исправления ошибок следует переформировать декларацию в 1С 8.3 и еще раз нажать кнопку Проверить по выбранным параметрам. После того как в диалоговом окне появится сообщение «Ошибок нет», можно отправлять декларацию в ИФНС.

Поставьте вашу оценку этой статье: